特许经营模式在实务中有着广泛的应用。

某美发企业经营多家美发店铺,由于业务难以规范,旗下全部店铺采用个体模式。

企业存在以下税务痛点:

1、店铺店长、大师傅收入高,店铺人员购买社保成本高,如何降低企业税务成本?

2、场地租金没有发票,店铺装修没有发票,采购特料没有发票,如何规范解决?

3、总部如何实现规范低风险运作?

解决方案是引入特许加盟模式。总部成立一家服务企业,服务企业与各个门店签署特许加盟协议。服务企业根椐协议向店铺收取加盟费,店铺开业前运作的服务费,日常管理费用,店铺系统的使用费等。

具体方案操作如下:

1、总部服务企业之下成立一家个人独资企业,个人独资企业负责采购美发店铺使用的物料,并销售给个体美发店铺。个人独资企业属于小规模纳税人,并核定征收个人所得税。可以解决采购无发票和增值税、所得税过高问题。

2、规模较大的美发企业,可以开发系统平台,注册信息科技公司。每个店铺进驻平台,在平台上向经过审核认定的供应商下单采购物流。供应商通过平台与门店结算费用,系统平台按交易收取服务费。

3、注册成立一家美发培训学校(民办非企业法人),学员培训缴纳学费、学习考证。培训学校内总部设立直营分店,学员之间相互学习、练习。合格学员推荐到店铺就业。

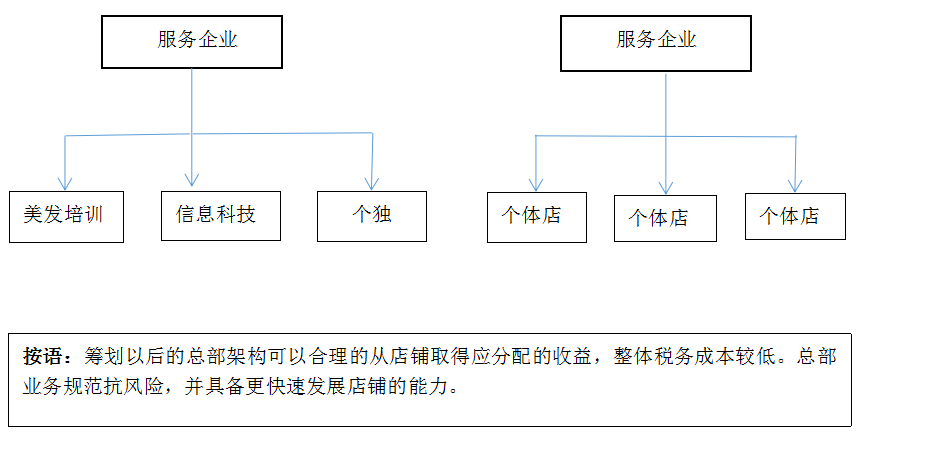

经过以上筹划之后的总部架构如下: